昨今、飲食店業界でもQRコードを利用した電子マネー決済が浸透してきました。これとは別に、プリペードカードやデビッドカード、クレジットカードなどを使った決済方法も含めて、飲食店決済方法のキャッシュレス化と呼ばれています。

これまでこのキャッシュレス化、海外ことにアジア諸国中心の流れだと思っていたことが、経済産業省の資料を見る限り、2020年頃から日本でもようやく定着し増えつつある現状はみてとれるもののまだまだ諸外国に比べ遅れているようです。

今回は、あらためてキャッシュレス化による飲食店のメリットについて考えてみたいと思います。

キャッシュレスの源流

そもそもキャッシュレスのキッカケは何だったんだろうと思い返してみると、2014年頃から言われるようになった「インバウンド」とか「爆買い」などと時を同じくしていわれるようになったのではないかと思います。

何故か?当時円安、元高を背景に日本へやって来た中国の方々は、そもそも偽札の多いお国柄と中国政府が元の国外流出を防ぎたいと言う思惑から元の持ち出しを制限し始めた時期でもあります。

当然彼らは現金ではなくデビッドカードである銀聯カードで買い物をするのですが、小売店は何とか対応できても当時の日本の飲食店では手も足も出ない状況でした。

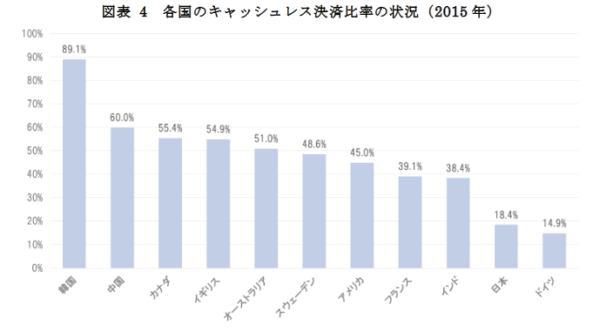

ここに一つの資料があります。これを見ると世界的なキャッシュレスの潮流が見て取れるのと、やはり日本が後進国だと言う事実を認めざるを得ません。

2018年4月に経済産業省が掲げた目標は、2027年を目途にフランスやアメリカ並みに、キャッシュレス比率を今の倍の40%まで引き上げるというものです。時間がかかかと思われたものの順調に伸びているようです。

キャッシュレス化による飲食店のメリット

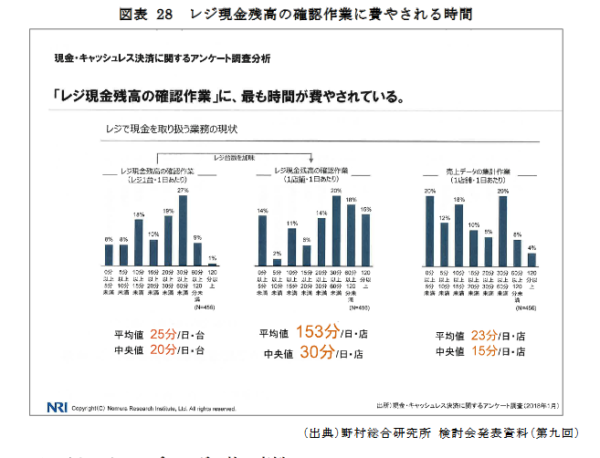

もう一つ資料をご覧ください。これは現金を扱う店舗がレジの現金確認に要する時間を示したものです。

1店舗当たりの平均時間が1日30分と出ています。これを1年にすると年間稼働率300日で150時間にもなります。もし時給1,000円の人がこの作業に携わっているとすれば、15万円にもなります。

それだけではありません。オーダーされた品のレジへの打ち込み時間、現金を受け取ってお釣りを返す時間なども削減されることになります。細かく計算しなくともその経済効果は計り知れません。

それだけではありません。そのことにより空いた時間を別のことに振り替えることが出来ます。おススメ料理の説明、追加オーダーの御用聞き、店内やトイレの清掃などなどこれまで忙しくて手が回らなかった時間が生まれてくるのです。それもこれまでと同じコストのなかで。

ここに飲食店が目覚めるべきキャッシュレス化のメリットが隠れています。

キャッシュレス化は人員削減

キャッシュレス化がもたらすコスト削減のお話をしました。このことは発想を変えると人員削減に繋がります。ある老舗ファミリーレストランが始めたカフェはすべてキャッシュレスを標ぼうして運営しています。その取り組みを見てみましょう。

まず店員が注文を取る工程をタブレットでお客様に自らオーダーしてもらいます。そのオーダー情報は即座に厨房に届けられ調理が始まると言うものです。もし、お客様が追加で注文をしても順次積算されていきますからレジ打ちをする必要がありません。

次に支払方法ですが、店員が携帯する端末で支払いを済ませます。ですのでわざわざレジのところまで歩いてゆく必要がなくなります。規模にもよりますが、確実に1人分の作業は減らすことが可能です。このケースでは、席数が増えれば人員削減に威力を発揮するでしょう。

飲食店のキャッシュレス化を阻むもの

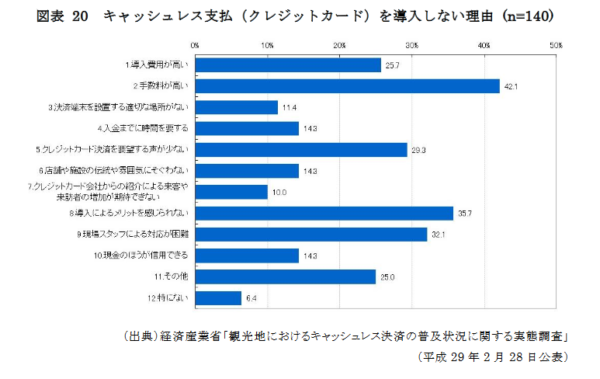

3つ目の資料をご覧ください。

これは、日本におけるキャッシュレス支払いをなぜ導入しないかの理由をあつめたグラフです。

- 1位 手数料が高い ・・・ 42.1%

- 2位 導入によるメリットを感じられない ・・・ 35.7%

- 3位 現場スタッフによる対応が困難 ・・・ 32.1%

一番にあがったのは手数料です。

日本は圧倒的にクレジットカードが普及しています。カード会社は、支払額の3%~5%をその手数料として飲食店側から徴収しています。規模の小さな飲食店で、利益が10%も出ない中でこの%は確かに痛いと言わざるを得ません。

このタイミングでQRコードを利用した決済サービスがいくつも台頭してきています。誰もがその手数料の低さに期待したのですが実際にはそうはならないようです。

- クレジットカード ・・・1~10%

- 電子マネー ・・・ 1~5%

- QRコード決済 ・・・ 2~3%

こうやって見てみるとあまりクレジットカードと変わりません。これだと経産省が唱える目標はかなり難しいのではと思えてしまいます。

ただ、一気に新規参入の決済方式の手数料を下げてしまうと、既存のカード会社が軒並み立ち行かなくなります。これは時間をかけて徐々に下げて行くと言う方針なのでしょう。経産省の本気度を待ちましょう。